野村外リート(2515)とは

まず、野村外リート(2515)についてご紹介します。

銘柄コード 2515 は、NEXT FUNDS 外国REIT・S&P先進国REIT指数(除く日本・為替ヘッジなし)連動型上場投信(略称「野村外リート(2515)」)のことです。

日本を除く世界各国の不動産投資信託証券(REIT)を実質的な主要投資対象とする海外

REITインデックス マザーファンドおよび対象指数の採用銘柄(採用が決定された銘柄を含

みます。)のREITを主要投資対象としています。

毎年3月、6月、9月および12月の7日に分配を行ない、分配金もREITということで高めです。

また、信託報酬も0.187%と低いのも特徴です。

※eMAXIS NASDAQ100インデックスの信託報酬は0.20350%

私が買った経緯

野村外リート(2515)を買った経緯としては、毎月分配もらいたいなと思っていたからです。購入当時、3月に配当がもらえる株・ETFを持っていなかったため、何かないかなと思っていた時にこのファンドを見つけました。

上記の資料だけを見て「いいじゃん」と思ってNISAの成長投資枠で買いました。

買ったタイミングが良くて(あまり気にするところではないですが)、買った時点からじわじわと株価を上げてきており、今では+25875円となっています

隠れコストについて

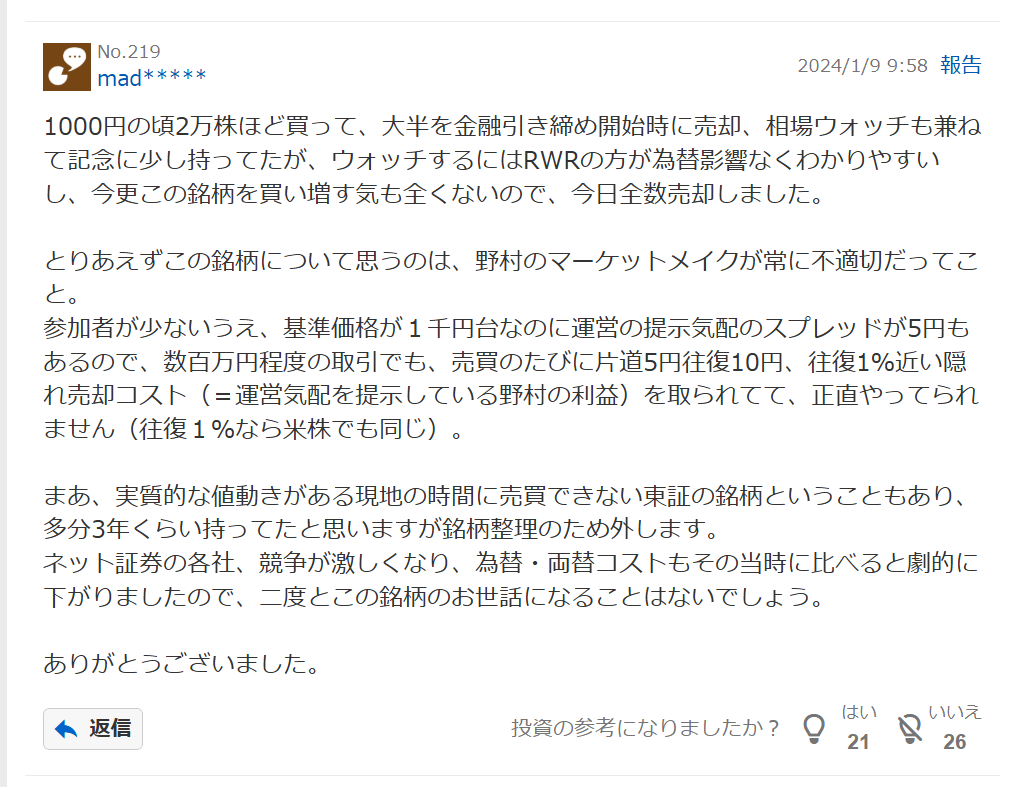

先日yahooファイナンスの2515の掲示板において、下記の通り書き込みがありました。

隠れコストにまで詳細に見ていなかったので、「ミスったか!?」と思いました。気になったため自分で調べてみました。

この方の投稿には下記の論点があると思います。上から確認していきます。

| 投稿内容 | 関連する概念 | 説明 |

|---|---|---|

| 「基準価格が1,000円台なのに、提示スプレッドが5円もある」 | ✅ 売買スプレッドの広さ | 売値と買値の差が大きい(=取引コストが高い)。価格が低いETFほど、数円の差が%で見ると大きくなる。 |

| 「往復1%近い隠れコスト」 | ✅ 実質的な取引コスト | 信託報酬よりもはるかに大きい。特に短期売買ではリターンを圧迫。 |

| 「野村のマーケットメイクが不適切」 | ✅ 流動性・気配値形成の問題 | 東証ETFでは“指定参加者(マーケットメイカー)”が価格を提示する義務があるが、流動性が低いと提示幅を広げざるを得ない。 |

| 「現地の時間に売買できない」 | ✅ 為替&タイムラグ問題 | 米国REIT市場(RWRなど)は夜に動くのに、東証ETFは昼間にしか売買できない。したがって、価格反映にズレが生じやすい。 |

| 「為替・両替コストが下がった今、米国ETFに直接投資した方が効率的」 | ✅ 代替手段(RWR・VNQなど) | 為替ヘッジなし日本ETFを買うよりも、ドル建てで直接米国ETFを買う方がスプレッドも小さく、為替も自分で管理できる。 |

売買スプレッドの広さと実質的な取引コストについて

「売買スプレッド(spread)」は、ETFや株などを売買するときに発生する、実質的な“隠れた取引コスト” のひとつです。売値と買値の差がある状態。

たとえば、ETF(2515)の板が次のようになっていたとします:

| 気配 | 価格 | 株数 |

|---|---|---|

| 売り(ASK) | 1,492円 | 500株 |

| 買い(BID) | 1,488円 | 600株 |

→ この場合のスプレッドは 4円(=1,492 – 1,488) です。

もしあなたがすぐに買いたい場合は、1,492円で買うことになります。

すぐに売りたい場合は、1,488円で売ることになります。

ETFでスプレッドが広がる原因

- 出来高が少ない(流動性が低い)

- 売りたい人・買いたい人が少ないと、価格が離れてしまう。

- 原資産市場が海外(時差あり)

- 2515のように「海外REIT(主に米国市場)」を対象にしているETFは、日本市場の昼間に取引されるため、原資産市場が閉まっている時間帯があります。

- そのため、マーケットメイカー(値付け業者)はリスクを見越してスプレッドを広めに設定する傾向があります。

- 価格変動が大きい銘柄

- ボラティリティが高いと、価格変動リスクを反映してスプレッドが広くなります

スプレッドの実例

「みんかぶ」の銘柄情報によると、2025/09/30時点でスプレッド(=最良売気配値-最良買気配値)として 0.09% という値が公表されています。

※NEXT FUNDS 外国REIT・S&P先進国REIT指数(除く日本・為替ヘッジなし)連動型上場投信 (2515) : 株価/予想・目標株価 [NFIRSPDRIJUETF] – みんかぶ

ただ、スプレッドが「0.09%」というのはあくまで「最良気配値ベース/過去90日平均的な状況」での数値という可能性があります。現在の板状況・出来高・時間帯によって、実質スプレッドはもっと広がっていることがあります。(逆にもっと狭いことも考えられる)

私は長期投資前提なので、この問題は特に気にしなくてもよいかと思いました。しかし、ショートトレーディングをする人にとっては致命的ですね。。。成行で買わないで、指値で買うことでこのコストは無視できますが、自分の納得する価格で買うことが難しくなりそうです。

流動性・気配値形成と為替&タイムラグの問題について

ETF市場では、マーケットメイカーが常に板を提示して市場の流動性を維持します。

しかし:

- 原資産(海外REIT)が動くのは日本時間の夜間

- 日中の東証では原資産価格が分からない(=ヘッジ困難)

- 為替レートも変動中でリスクが大きい

このため、野村などのマーケットメイカーは「リスクを取る代わりにスプレッドを広く設定」します。

結果的に、投資家にとっては「売買コストが高い」と感じられる状況になるのです。

この構造はETFの“欠陥”というより、「海外資産を日本市場で扱う限界」に近いです。

代替手段(RWR・VNQなど)について

米国市場で直接ETF(RWRなど)を買えば

- 為替の反映もタイムラグなし

- 売買スプレッドも狭い

- 現地市場と同時間帯で売買可能

ということですが、リターンを比較していきたいと思います。(2515の上場日に近づけるため2020年からの比較です)

結果はこんな感じ。

2515の方が圧倒的にパフォーマンスよさそう。コストを差し引いたとしても2515に軍配が上がりそう。ただ、RWRを円ベースで算出すると結構いい勝負。

個人的には余裕資金ができたら積み立てていこうと思っていたので、為替リスクはある程度許容しています。もともとインカム目当てですし。

まとめ

以上のことから、隠れコストが存在するものの、長期でホールド&積み立て予定であれば特に問題ないことがわかりました。ただ、一番コスパがいいのは投資信託の積み立てですので、REITに投資したい方はETFではなく投資信託で行うのが一番かと思います。私はインカム目当てですので、特にガチャガチャ売り買いすることもないですし、このままホールドし続けようと思っています。

また、勢いで株を買うことはあまりよくないなと反省しました。大金を出すわけですので、投資先は慎重に選ぶ必要があるなと今更思います。もう遅いんですけどね。

インカムでよい投資先があればコメント等で教えてください!ここまで見てくれてありがとうございました。

本記事は投資に関する一般的な情報提供を目的としたものであり、特定の銘柄や投資行動を推奨するものではありません。

投資に関する最終的な判断は、ご自身の責任において行ってください。

コメント