「ゴールドカードを持っているのに、なんとなく1%還元で満足していませんか?」

私は三井住友ゴールド(ナンバーレス)を使い、毎月約20万円をカード決済しています。

内訳はこうです。

- 月10万円:SBI証券での投資信託積立

- 月2万円:Amazon

- 残り約8万円:スーパー、外食、旅行費など

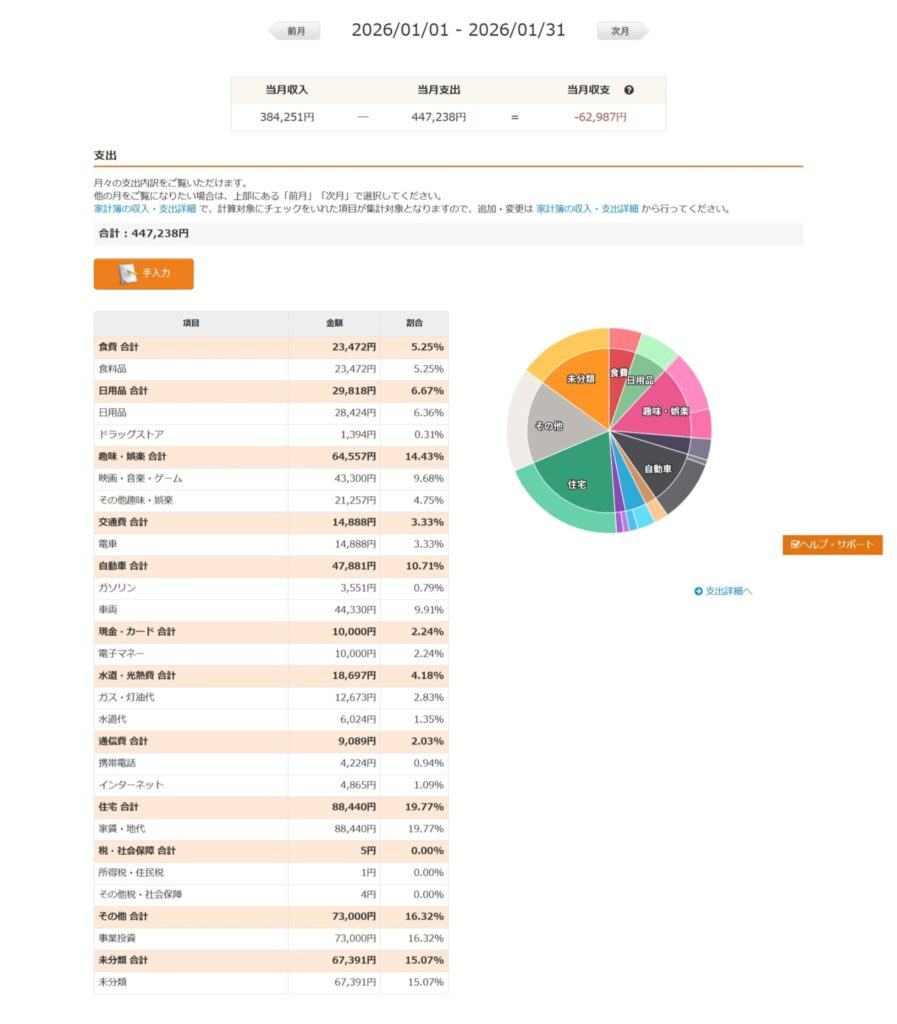

下記は1月中の私の支出をマネーフォワードで取得した結果です

旅行に結構言ったので、上振れていますが年間で均すと年間利用額は約240万円ほどになります。

正直、ずっとこう思っていました。

ゴールドをもう1枚作った方が得なのか?

楽天カードも持つべき?

Amazonカードの方が合理的?

いっそ将来はプラチナ?

そこで実際に年間ポイントをフルシミュレーションしてみました。

結論から言います。

三井住友ゴールドを2枚持つよりも、

「三井住友ゴールド+楽天カード+Amazonカード」の3枚体制の方が明確に得。

しかも年会費ほぼゼロで、年間2〜3万円分の差が出る可能性があります。

この記事では、

- 私の支出構造をベースにした具体的な数字

- ゴールド2枚持ちが微妙な理由

- 楽天カードは作るべきか?

- Amazonカードは本当に強いのか?

- 将来プラチナに行くライン

まで、リアルな金額で解説します。

「なんとなくゴールドを使っている人」ほど、

読んだ後にカード戦略を見直したくなるはずです。

私の支出構造(リアルな数字)

まずは前提。

年間240万円をカード利用しています。

| 項目 | 月額 | 年間 |

|---|---|---|

| 投信積立(SBI証券) | 10万円 | 120万円 |

| Amazon | 2万円 | 24万円 |

| スーパー・日常支出 | 約8万円 | 約96万円 |

| 合計 | 20万円 | 240万円 |

ここが重要ポイント。

投資信託積立が半分を占めている。

つまり、クレカ戦略は「日常還元」よりも「固定支出の最適化」が鍵になります。

ゴールドカードを2枚持つのはアリか?

最初に考えたのがこれ。

「三井住友ゴールドをもう1枚作って10万円ずつ分けたらどうなる?」

結論。

ほぼ意味がありません。

理由はシンプル。

- 還元率は足し算にならない

- 年会費リスクが増える

- 付帯保険は重複効果が薄い

カードは“枚数”ではなく“使い分け”が重要。

ここを間違えると年単位で損します。

楽天カードは作るべきか?

正直、私は楽天ポイントを今まで完全に無視していました。

でも冷静に見ると、

- 年会費無料

- 基本還元率1%

- 楽天市場を使わなくてもOK

日常96万円 × 1% = 9,600ポイント/年

年会費無料でこれは堅実すぎる。

「爆発力」はないけど「安定力」は最強クラス。

Amazonカードは自分に合うのか?

Amazon年間24万円利用。

Amazon Mastercard(プライム会員前提)なら、

約2%還元 → 4,800ポイント/年

これも年会費無料。

Amazonを毎月2万円使う人なら、

持たない理由がないレベル。

3枚体制で年間いくら変わる?

■ 三井住友ゴールド:10,000〜15,000pt

■ 楽天カード:9,600pt

■ Amazonカード:4,800pt

合計:約25,000〜30,000ポイント

年会費ほぼゼロでこの差。

なんとなく1枚運用している人との差は、

年間1〜2万円以上になります。

これ、地味に大きい。

将来プラチナに行くラインは?

一般的に、

✔ 年間300万円以上利用

✔ 旅行・ラウンジ利用が多い

✔ コンシェルジュを活用する

このあたりが検討ライン。

現在240万円利用なので、

あと60万円増えたら現実的。

でも今はまだ「ゴールド最適化フェーズ」。

プラチナは“憧れ”で選ぶとコスパが崩れます。

最終結論

私の支出特性では、

✔ 三井住友ゴールド(投信・旅行軸)

✔ 楽天カード(日常固定1%回収)

✔ Amazonカード(Amazon特化)

この3枚戦略が最も合理的。

ゴールド2枚持ちより明確に効率的。

まとめ

クレカは、

「どのカードが最強か?」ではなく

「自分の支出にどれが最適か?」

ここを考えた人だけが得をします。

年間240万円使っているなら、

戦略を組むだけで2〜3万円は変わる。

これは投資利回りで言えば1%以上の差と同じ。

放置するには、ちょっと大きい金額です。

皆さんに合ったカードがきっとあるはずですので、ぜひネットで調べてみてください。私はchatgptに全部聞きました。

コメント